-

- Выборы

- Открытые данные

- Информация о кадровом обеспечении

- Порядок поступления граждан на государственную службу

- Сведения о вакантных должностях

- Квалификационные требования к кандидатам на замещение вакантных должностей муниципальной службы

- Условия и результаты конкурсов на замещение вакантных должностей муниципальной службы

- Номера телефонов, по которым можно получить информацию по вопросу вакантных должностей

- Противодействие коррупции

- Нормативные правовые и иные акты в сфере противодействия коррупции

- Методические материалы

- Формы документов, связанных с противодействием коррупции, для заполнения

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

- Комиссия по соблюдению требований к служебному поведению и урегулированию конфликта интересов (аттестационная комиссия)

- Обратная связь для сообщений о фактах коррупции

- Градостроительная деятельность

- Градостроительное зонирование

- Самовольное строительство

- Выявление правообладателей ранее учтенных объектов

- Информация по установлению публичных сервитутов

- Информация об органах местного самоуправления, предоставляющих услуги в сфере градостроительства и строительства

- Информация о порядке получения информации о градостроительных условиях

- Генеральный план

- Правила землепользования и застройки

- Проекты планировки и межевания

- Получить услугу в сфере строительства

- Исчерпывающие перечни процедур в сфере строительства

- Экспертиза инженерных изысканий и проектной документации

- Нормативы градостроительного проектирования

- Документация по планировке территорий

- Программы комплексного развития

- Регламенты предоставления услуг

- Калькулятор процедур

- Полезные ссылки

- Бесплатная юридическая помощь

- Реализация национальных и региональных проектов

- Экономика

-

- Меры по снижению неформальной занятости

- Социальная сфера

- Жилье для российской семьи

- Накопительная ипотека

- Социальный контракт

- Погребение и похоронное дело

- Прокуратура информирует

- Информация ИФНС

- Кадастровая палата Краснодарского края. Новости

- Развитие спорта

- Молодежная политика

- Культура

- Сельское хозяйство

- Окружающая среда

- Перспективы развития

- Предоставление государственных и муниципальных услуг в электронном виде

- Выберите детские сады рядом с домом и встаньте в очередь

- Подайте документы на загранпаспорт

- Запишитесь к врачу и приходите без очереди

- Получите информацию об отчислениях в пенсионный фонд

- Проверяйте и оплачивайте налоговую задолженность

- Информационные видеоролики

- Торговая площадка

- Инвестиционная площадка

- Архивный отдел

- Малое и среднее предпринимательство

- Информационные мероприятия

- Законодательство и официальные документы в сфере поддержки (развития) малого и среднего предпринимательства

- Инфраструктура поддержки малого и среднего предпринимательства

- Реестр субъектов малого и среднего предпринимательства - получателей поддержки

- Ведомственная программа поддержки (развития) малого и среднего предпринимательства

- Иная информация необходимая для развития субъектов малого и среднего предпринимательства

- Нормативно-правовые акты

- Имущество для бизнеса

- Коллегиальный орган

- Материалы корпорации МСП

- Вопрос-ответ

- Реестр государственного (муниципального) имущества

- Инициативное бюджетирование

- Индикативный план

- Реестр муниципального имущества

- Реестр расходных обязательств

- Статистические данные и показатели, характеризующие состояние и динамику развития экономической, социальной и иных сфер жизнедеятельности поселения

- Сведения об использовании органом местного самоуправления, подведомственными организациями выделяемых бюджетных средств

- Сведения о предоставленных организациям и индивидуальным предпринимателям льготах, отсрочках, рассрочках, о списании задолженностей по платежам в бюджеты бюджетной системы Российской Федерации

- Формирование комфортной городской среды

- Определение прилегающей территории

- ТОС

- Реестр зеленых насаждений

- Оперативный ежедневный прогноз возникновения и развития ЧС и РХБ обстановки

- Памятки

- Планы

- Учебно-консультационный пункт по ГО и ЧС

- Схема оповещения

- Нормативно-правовые акты

- ГИС ЖКХ

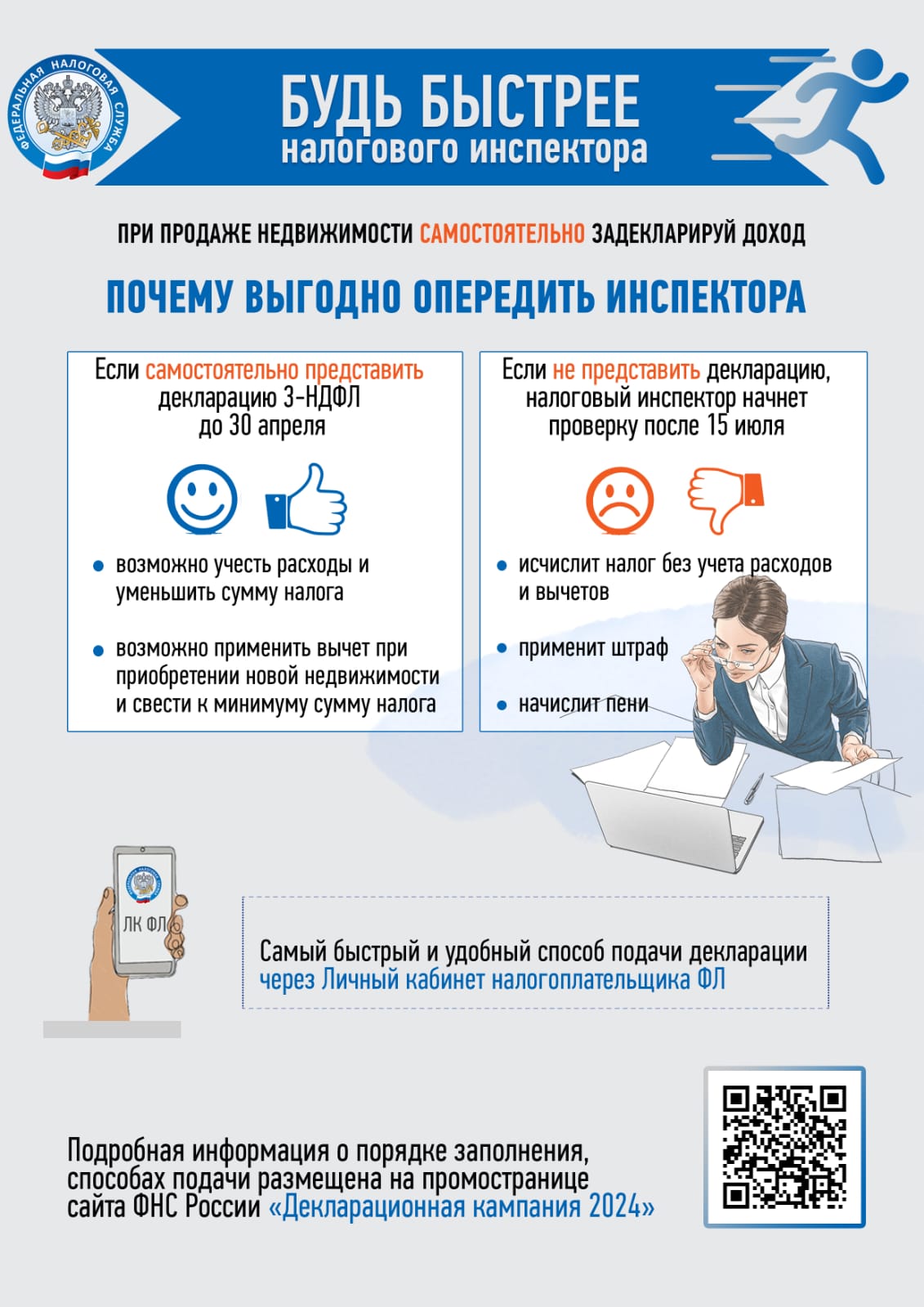

Почему выгодно самостоятельно декларировать доходы от продажи недвижимости?

В период ежегодной декларационной кампании, в срок до 2 мая, гражданам, которые продали или получили в дар недвижимое имущество, необходимо задекларировать полученные доходы – направить налоговую декларацию по форме 3-НДФЛ, а уплатить исчисленный налог – не позднее 15 июля.

В период ежегодной декларационной кампании, в срок до 2 мая, гражданам, которые продали или получили в дар недвижимое имущество, необходимо задекларировать полученные доходы – направить налоговую декларацию по форме 3-НДФЛ, а уплатить исчисленный налог – не позднее 15 июля.В случае непредставления декларации по истечении установленного срока уплаты, налоговый орган начнет проверку, по результатам которой доначислит НДФЛ без учета расходов, связанных с реализацией имущества, и предъявит штрафные санкции в размере до 50% от суммы налога.

Поэтому очень важно представить декларацию самостоятельно в установленный срок – до 2 мая. Предпринятые меры помогут не только избежать штрафов, но и существенно уменьшить сумму НДФЛ к уплате. Это можно сделать одним из двух способов:

- уменьшить величину дохода, полученного от продажи имущества, на расходы, непосредственно связанные с приобретением этой недвижимости. То есть, облагаться налогом будет разница сумм;

- заявить в декларации имущественный вычет, на который может быть уменьшен доход, полученный от продажи недвижимости (1 млн рублей – максимальная сумма вычета);

Кроме понесенных расходов, предоставляя декларацию, гражданин может воспользоваться правом на вычет по приобретению жилья в размере 2 млн рублей, что также уменьшает налоговые обязательства.

В 2023 году самостоятельно не отчитались о своих доходах более 17,5 тыс. налогоплательщиков. Им, помимо налога, начислили штрафные санкции в размере 22,6 млн рублей.

Самый быстрый и удобный способ подачи налоговой декларации по форме

3-НДФЛ - через «Личный кабинет налогоплательщика для физических лиц».Декларировать доход и уплачивать НДФЛ не нужно, если:

- недвижимость получена в подарок от близкого родственника;

- недвижимость продана позже минимального срока владения: 3 года (если недвижимость унаследована, получена в подарок, приобретена по договору ренты, досталась после приватизации, является единственным жильем) и 5 лет (в остальных случаях).

Подробная информация о порядке заполнения и способах подачи декларации размещена на промостранице сайта ФНС России «Декларационная кампания 2024».

Дети и налоги: за несовершеннолетних детей имущественные налоги платят родители

Когда родители, получившие материнский капитал, передают своим детям доли в жилье и оформляют их право собственности, возникает вопрос о налогообложении несовершеннолетних детей в качестве собственников квартиры.

Согласно российскому законодательству, налог на имущество физических лиц уплачивается гражданами, являющимися собственниками недвижимости, независимо от их возраста.

В случае несовершеннолетних детей, их родители или опекуны выступают в качестве их законных представителей, в том числе и перед налоговыми органами. Поэтому обязанность по уплате налога на имущество за несовершеннолетних детей лежит на их родителях или опекунах.

На сегодняшний день существует удобная возможность оплаты налогов за детей в Личном кабинете родителя. В разделе «Налоги» можно выбрать несовершеннолетних детей, добавленных в список, и осуществить уплату налогов. Для использования данной функции необходимо быть пользователями Личного кабинета как родителю, так и ребенку.

Если вы хотите подключить ребенка к данному сервису, вам необходимо обратиться в любой налоговый орган с паспортом и свидетельством о рождении ребенка, либо другим документом, подтверждающим ваши полномочия в качестве законного представителя. Процедура подключения к Личному кабинету занимает всего несколько минут, и вам будет предоставлена регистрационная карта с информацией о логине и первоначальном пароле.

________________________________________

Суммы страховых взносов засчитываются по факту представления уведомлений или расчетов до наступления срока уплатыМежрайонная ИФНС России №14 по Краснодарскому краю напоминает об изменении порядка уплаты страховых взносов. Теперь положительное сальдо единого налогового счета (ЕНС) засчитывается в счет уплаты страховых взносов до наступления срока уплаты, сразу после поступления уведомления об исчисленных суммах или расчета по страховым взносам. То есть, суммы страховых взносов распределяются в государственные внебюджетные фонды по факту представления уведомлений или расчетов по страховым взносам до наступления срока уплаты.

Таким образом, в случае уплаты в декабре 2023 года в составе ЕНС (или платежными поручениями со статусом «02») сумм страховых взносов, исчисленных за декабрь, для зачета указанных сумм следует в уведомлении, представляемом в декабре 2023 года, указать код отчетного периода 34/3 (код налогового периода МС.12.2023 – в случае уплаты платежными поручениями со статусом «02»).

При наличии достаточного положительного сальдо ЕНС, образовавшегося после зачета денежных средств в счет уплаты НДФЛ, суммы страховых взносов будут зачтены в счет исполнения предстоящей обязанности по уплате указанных страховых взносов не позднее дня, следующего за днем поступления в налоговый орган таких уведомлений.

Указанные изменения предусмотрены пунктом 9 статьи 78 НК РФ. Они позволят обеспечить своевременное и равномерное пополнение бюджетов государственных внебюджетных фондов.

________________________________________

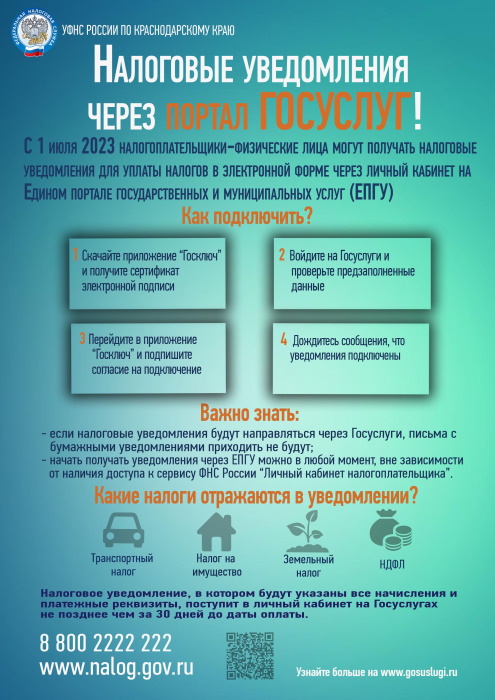

Напоминаем, что делать, если налоговое уведомление не полученоМежрайонная ИФНС России №14 по Краснодарскому краю информирует - срок уплаты физическими лицами транспортного, земельного налогов, налога на имущество физлиц и не удержанного налоговым агентом НДФЛ за прошлый год – не позднее 1 декабря 2023 года.

Разослать уведомления на оплату налоговые органы должны не позднее, чем за 30 дней до установленного срока уплаты.

При неполучении до этого срока налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику следует обратиться в налоговый орган либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

При этом стоит учесть, что налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

- наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

- если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 руб., кроме случаев направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

- налогоплательщик имеет личный кабинет на сайте ФНС России и не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе;

- налогоплательщик направил в налоговый орган уведомление о необходимости получения документов от налоговых органов в электронной форме через личный кабинет на портале госуслуг.

Для того, чтобы получать уведомления через Портал госуслуг, необходимо выполнить два условия:

• налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации (ЕСИА);

• через Портал государственных услуг Российской Федерации необходимо направить уведомление о необходимости получения документов от налоговых органов в электронной форме.

Для получения уведомлений на оплату налогов через портал необходимо войти во вкладку портала «Документы», выбрать «Доходы и налоги» и нажать на ссылку «Налоговые уведомления»/ «Подключить».

Согласие на подключение подписывается усиленной неквалифицированной электронной подписью. Для формирования подписи налогоплательщику потребуется скачать приложение «Госключ» (доступно в магазинах приложений, в том числе RuStore). Сформировать электронную подпись в «Госключе» можно бесплатно.

________________________________________

Проверить налоговые ставки и льготы в налоговом уведомлении можно с помощью сервиса ФНС РоссииСервис ФНС России «Справочная информация о ставках и льготах по имущественным налогам» призван помочь собственникам объектов недвижимости, земельных участков, а также транспортных средств разобраться в вопросах уплаты имущественных налогов.

Отдельные категории граждан имеют право на налоговые льготы по имущественным налогам, которые могут отличаться в разных регионах, а также на региональном и федеральном уровнях.

Налоговые ставки и льготы устанавливаются нормативными правовыми актами различного уровня:

• по транспортному налогу: главой 28 НК РФ и законами субъектов Российской Федерации по месту нахождения транспортного средства;

• по земельному налогу и налогу на имущество физических лиц: главами 31, 32 НК РФ и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

Проверить, имеет ли собственник имущества право на льготу, а также правильность указания налоговых ставок в налоговом уведомлении, можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» ФНС России.

Для поиска информации пользователю необходимо выбрать вид налога, налоговый период, регион и муниципальное образование, после чего сервис выдаст нормативный документ, устанавливающий налог на выбранной территории.

Используя указанные шаги, каждый налогоплательщик сможет более точно оценить свою налоговую ситуацию и при необходимости внести изменения.

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает, что срок уплаты имущественных налогов за 2022 год – не позднее 1 декабря текущего года.

________________________________________

25 октября истекает срок представления уведомления об исчисленных суммах имущественных налоговМежрайонная ИФНС России №14 по Краснодарскому краю напоминает, что в условиях работы на Едином налоговом счете совокупная обязанность формируется и подлежит учету на основании уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган (КНД 1110355).

В 2023 году налогоплательщик вместо уведомления об исчисленных суммах налогов может формировать платежный документ - распоряжение и уплачивать налоги по отдельным КБК.

В 2024 году направление уведомления станет обязательным для всех налогоплательщиков.

Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, уплаченных (перечисленных) в качестве Единого налогового платежа (ст. 23 НК РФ), представляется не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов и авансовых платежей по налогам (п.9 ст. 58 НК РФ):

• в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика;

• на бумаге, если сдается бумажная отчетность (касается налогоплательщиков, среднесписочная численность которых за предшествующий календарный год не превышает 100 человек).

Форма, порядок заполнения и формат представления утверждены приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@.Организациям важно помнить о своевременной подаче деклараций по имущественным налогам и уведомлений об исчисленных суммах. Без этих документов распределение платежей с ЕНП будет происходить пропорционально по всем налоговым обязательствам по соответствующим срокам уплаты. При недостаточном количестве денежных средств на ЕНП образуется недоимка, что приведет к начислению пени.

Соответственно, уплаченные в виде ЕНП суммы налогов на имущество (авансовые платежи) при наступлении срока уплаты не будут распределены по реквизитам КБК и ОКТМО в бюджет региона и муниципальных образований.

Дополнительно сообщаем, что ст. 363, 383 и 397 НК РФ установлены следующие сроки уплаты:

• транспортного, земельного налогов и налога на имущество организаций – не позднее 28 февраля года, следующего за истекшим налоговым периодом;

• авансовых платежей по этим налогам – не позднее 28-ого числа месяца, следующего за истекшим отчетным периодом, а именно за I квартал 2023 года - не позднее 28 апреля, за II квартал 2023 года - не позднее 28 июля, за III квартал 2023 года - не позднее 30 октября. Имущественные налоги за 2023 год организации уплачивают не позднее 28 февраля 2024 года.

Налоговый календарь на июль 2023 года

Представить уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов необходимо не позднее 25 июля

С 1 января 2023 года юридические лица и индивидуальные предприниматели должны представлять в налоговый орган по месту налогового учета уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Уведомления необходимы для того, чтобы налоговый орган имел возможность правильно распределить уплаченные в составе единого налогового платежа (ЕНП) суммы по конкретным налогам.

Уведомление подается по налогам и взносам, по которым срок уплаты наступает раньше, чем представляется декларация или расчет налога (НДФЛ, страховые взносы, имущественные налоги юридических лиц, УСН, ЕСХН).

В июле налогоплательщикам необходимо представить уведомления по следующим налогам:

- НДФЛ Налоговые агенты (с доходов, выплаченных за период с 23.06.2023 по 22.07.2023)

Период, указываемый в уведомлении: 33/01 год 2023.

КБК 18210102010011000110- НДФЛ Индивидуальные предприниматели (2 квартал 2023 года)

Период, указываемый в уведомлении: 31/04 год 2023

КБК 18210102020011000110- УСН (полугодие 2023 года)

Период, указываемый в уведомлении: 34/02 год 2023КБК 18210501011011000110

КБК 18210501021011000110- ЕСХН (полугодие 2023 года)

Период, указываемый в уведомлении: 34/02 год 2023КБК 18210503010011000110

- Налог на имущество юридических лиц (полугодие 2023 года)

Период, указываемый в уведомлении: 34/02 год 2023

КБК 18210602010021000110 (по имуществу, не входящему в Единую систему газоснабжения)

КБК 18210602020021000110 (по имуществу, входящему в Единую систему газоснабжения)

- Транспортный налог юридических лиц (полугодие 2023 года)

Период, указываемый в уведомлении: 34/02 год 2023КБК 18210604011021000110

- Земельный налог юридических лиц (полугодие 2023 года)

Период, указываемый в уведомлении: 34/02 год 2023 КБК 18210606031031000110

КБК 18210606032041000110

КБК 18210606032111000110

КБК 18210606032121000110

КБК 18210606032141000110

КБК 18210606033051000110

КБК 18210606033101000110

КБК 18210606033131000110По страховым взносам уведомление за июнь не представляется, так как срок представления расчета совпадает со сроком представления уведомления.

Обращаем внимание, что если в реквизитах Уведомления допущена ошибка, то необходимо направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка.

Вся актуальная информация про ЕНС и примеры заполнения Уведомления размещены на специальной странице «Единый налоговый счет» сайта Федеральной налоговой службы.

20.02.2023г

1.«Белая» зарплата – залог надежного будущего

2. Быть самозанятым – удобно и выгодно

3. Время сменить подпись!

4. Декларационная кампания 2022 в вопросах и ответах

5. КЭП-1

6. Налог на доходы необходимо оплатить не позднее 15 июля 2022 года

7. Налогоплательщикам необходимо проверить свои КЭП

8. Налогоплательщики могут сообщить о своих счетах и вкладах в заграничных банках

9. Сервис ФНС поможет создать и проверить доверенность

Электронная подпись по новым правилам.

C 1 января 2022 года на ФНС России возлагаются функции по выпуску квалифицированной электронной подписи (КЭП) для юридических лиц (лиц, имеющих право действовать от имени юридического лица без доверенности), индивидуальных предпринимателей и нотариусов.

Юридические лица и индивидуальные предприниматели, получившие квалифицированные сертификаты ключей проверки электронной подписи, созданные аккредитованными после 1 июля 2020 года удостоверяющими центрами, вправе применять такие сертификаты после 1 января 2022 года до окончания срока действия таких сертификатов. По окончании срока действия квалифицированных сертификатов ключей проверки электронной подписи юридические лица и индивидуальные предприниматели могут использовать только сертификаты квалифицированной электронной подписи, выданные удостоверяющим центром ФНС России.

Электронная подпись нужна всем, кто сдаёт электронную отчётность. Если подойдёт срок сдачи отчётности, а у компании или ИП не будет сертификата, подписать и сдать отчёты не получится, поэтому нужно заранее позаботиться о том, чтобы с 1 января 2022 года у вас был действующий сертификат ЭЦП.

Получить КЭП бесплатно можно будет в любом Удостоверяющем центре ФНС России по КБР (УЦ) с учетом следующего:

• УЦ выдает квалифицированные сертификаты только для юрлиц (лиц, имеющих право действовать от имени юрлица без доверенности), ИП и нотариусов;

• квалифицированные сертификаты выпускаются по предварительной записи на основании заявления на выпуск КЭП при предъявлении паспорта, СНИЛС и после прохождения процедуры идентификации;

• для записи квалифицированного сертификата необходимо предоставить носитель ключевой информации, сертифицированный ФСТЭК России или ФСБ России (УЦ ФНС России поддерживает ключевые носители определенного формата).

Также напоминаем, что с 1 января 2022 года:

• КЭП должностных лиц госорганов, органов местного самоуправления либо подведомственных им организаций можно будет получить только в Удостоверяющем центре Федерального казначейства;

• КЭП физлиц, а также лиц, действующих от имени юрлица по доверенности, можно будет получить в коммерческих удостоверяющих центрах аккредитованным по новым требованиям.

• Приглашаем руководителей организаций и индивидуальных предпринимателей получить электронную подпись в Межрайонной ИФНС России №14 по Краснодарскому краю по адресу г. Усть-Лабинск, ул. Красноармейская, 249, оперзал.

• Предлагаем должностным лицам и индивидуальным предпринимателям получить государственную услугу в период отсутствия очередей, тем самым сэкономить свое время, напоминаем , что КЭП выдается бесплатно.

Начался четвертый этап добровольного декларирования гражданами активов и счетов за рубежом

Начался четвертый этап программы добровольного декларирования в соответствии с Федеральным законом от 08.05.2015 №140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

До 28 февраля 2023 года гражданам предоставляется возможность добровольно задекларировать свои счета и вклады в заграничных банках, ценные бумаги, доли участия в иностранных организациях, иные финансовые активы, а также контролируемые иностранные компании.

Кроме этого, у граждан также есть возможность задекларировать наличные деньги. Для этого их надо положить на счет в российском банке в течение 30 дней со дня сдачи такой декларации.

ФНС России обеспечивает режим конфиденциальности содержащихся в специальной декларации сведений, не вправе передавать их третьим лицам и государственным органам и использовать их для целей осуществления мероприятий налогового контроля.

Налогоплательщики, задекларировавшие свое имущество и счета, получат правовые гарантии сохранности своего капитала, в том числе за пределами РФ, а также освобождаются от уголовной, административной и налоговой ответственности.

Специальную декларацию можно представить в любой налоговый орган или в центральный аппарат ФНС России на бумажном носителе лично, либо через уполномоченного представителя. Декларации, отправленные по почте, не считаются принятыми.

С формой специальной декларации и порядком ее заполнения можно ознакомиться на промостранице официального сайта ФНС России «Специальная декларация».

О налоговой задолженности можно узнать из СМС-сообщения или по электронной почте

У налогоплательщиков появилась возможность получать информацию о задолженности посредством СМС-сообщений или по электронной почте. Информационная рассылка сообщений осуществляется не чаще одного раза в квартал.

Для того, чтобы таким способом получать информацию каждому желающему необходимо предоставить письменное согласие на бумажном носителе лично или через представителя, по почте заказным письмом, а также в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика..

Физические лица смогут подать согласие в любой налоговый орган независимо от места жительства (за исключением межрегиональных инспекций по крупнейшим налогоплательщикам и специализированных налоговых инспекций), а юридические лица – только в инспекцию по месту нахождения.

Форма согласия утверждена приказом ФНС России от 06.07.2020 №ЕД-7-8/423@ (КНД 116068). В ней необходимо указать наименование и ИНН организации или ФИО физического лица, паспортные данные, дату и место рождения, а также номер телефона или адрес электронной почты, куда будет осуществляться рассылка.

Обращаем внимание, что удобно и быстро погасить задолженность можно посредством электронных сервисов ФНС России «Уплата налогов и пошлин» и «Личный кабинет налогоплательщика».

На Кубани для бизнеса продлили срок уплаты налогов в бюджет региона.

Постановлением главы администрации Краснодарского края от 07.04.2022 № 159 приняты отдельные меры экономической поддержки кубанского бизнеса.

До 1 июля отсрочена уплата авансовых платежей по налогу на имущество организаций за I квартал. На этот срок также отложена уплата налога за 2021 год по налогу, предусмотренному УСН, для индивидуальных предпринимателей, а для организаций и индивидуальных предпринимателей отсрочен авансовый платеж за I квартал 2022 года.

Продление сроков уплаты не распространяется на организации и индивидуальных предпринимателей в случае, если им согласно п. 3 ст. 4 НК РФ уже были продлены сроки или для них предусмотрены более ранние сроки уплаты.

Листовка Цифровая экосистема ФНС России

Уважаемый налогоплательщик!

Управление ФНС России по Краснодарскому краю информирует о том, что в 2021 году за налоговый период 2020 год налогоплательщики – организации, имеющие право на льготу по земельному и транспортному налогам, представляют в налоговые органы по своему выбору заявление о налоговой льготе, а так же вправе представить документы, подтверждающие это право. Заявление может быть представлено по ТКС, лично, по почте.

Форма заявления утверждена Приказом ФНС России от 25.07.2019 № ММВ-7-21/377@ «Об утверждении формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу, порядка ее заполнения и формата представления указанного заявления в электронной форме».

Заявление предоставляется после окончания налогового периода. Оптимальный срок его предоставления - в течение первого квартала

(с 01.01.2021 по 31.03.2021).

Заяви о своем праве на льготу по имущественным налогам!

Управление ФНС России по Краснодарскому краю напоминает, что физические лица, которые в 2020 году впервые приобрели статус льготной категории налогоплательщиков, имеют право получить установленные законодательством налоговые льготы.Обращаем внимание, что в настоящее время для отдельных категорий граждан установлен беззаявительный порядок предоставления льгот. К ним относятся, в частности:

- пенсионеры;

- инвалиды I и II группы;

- лица, имеющие трех и более несовершеннолетних детей;

- владельцы хозпостроек площадью объекта не более 50 кв. м.;

- предпенсионеры.

Это значит, что налоговый орган применяет льготы на основании сведений, полученных при информационном обмене с ПФР, Росреестром и региональными органами соцзащиты населения.

Важно отметить, что в связи с запланированным с 2019 года поэтапным повышением пенсионного возраста льготы по имущественным налогам предоставляются предпенсионерам. Указанные лица имеют право на льготу по налогу на имущество физических лиц и земельному налогу, как и пенсионеры. А именно льгота предоставляется на один объект недвижимости каждого вида (квартира, часть квартиры или комната; жилой дом или часть жилого дома; гараж или машино-место), если он не использовался в предпринимательской деятельности и вычет на один земельный участок, уменьшающий сумму исчисленного земельного налога на величину кадастровой стоимости 600 кв. м. площади.

Обращаем особое внимание граждан, имеющих статус льготной категории налогоплательщиков, но не поименованных выше.

Рекомендуем Вам заявить о своем праве на льготу до начала массового формирования налоговых уведомлений за 2020 год, то есть до 1 мая 2021 года.

С полным перечнем льгот, применяющихся на территории Краснодарского края, можно ознакомиться на официальном сайте ФНС России в разделе «Справочная информация о ставках и льготах по имущественным налогам».

О применении льготы по налогу на имущество ИП.

Согласно пункту 3 статьи 346.11 Налогового кодекса Российской Федерации (далее – Кодекс), применение индивидуальными предпринимателями упрощенной системы налогообложения, а также единого налога на вмененный доход предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 Кодекса с учетом особенностей, предусмотренных абзацем 2 п. 10 ст. 378.2 Кодекса. Соответствующие нормы установлены в пп. 3 п. 3 ст. 346.1, п. 3 ст. 346.11, пп. 2 п.4 ст. 346.26 Кодекса.

В соответствии с пунктом 6 статьи 407 Кодекса, налогоплательщики, имеющие право на льготу по уплате имущественных налогов согласно настоящему Закону, самостоятельно представляют в налоговые органы необходимые документы, подтверждающие это право.

В случае возникновения у налогоплательщика права на льготу по уплате имущественного налога в течение налогового периода они освобождаются от уплаты имущественного налога начиная с того месяца, в котором возникло право на льготу.

Дополнительно сообщаем, что для предоставления льготы, но налогу на имущество, используемое в предпринимательской деятельности необходимо предоставить в налоговый орган следующий перечень документов, подтверждающий льготу по налогу на имущество физических лиц:

- заявление;

- копии документов, подтверждающих фактическое использование имущества в предпринимательской деятельности (договор с поставщиками, покупателями, арендаторами, платежные документы);

- копию свидетельства о государственной регистрации права на имущество.

Копии вышеперечисленных документов, подтверждающие права на льготы налогоплательщик может предоставить любым удобным способом:

- лично;

- через представителя;

- почтой;

- сервис «Личный кабинет налогоплательщика».

Межрайонная ИФНС России №14 по Краснодарскому краю благодарит Вас за сотрудничество.

Новый налоговый режим для самозанятых начал действовать в краснодарском крае с 1 июля 2020 года.

Законом Краснодарского края от 27.05.2020 № 4292-КЗ на территории края с 1 июля 2020 года введен специальный налоговый режим «Налог на профессиональный доход», более известный как налог для самозанятых.

Теперь жители Кубани могут легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

Правом на применение спецрежима обладают физические лица и индивидуальные предприниматели, не имеющие наёмных работников, годовая сумма доходов у которых не превышает 2,4 млн рублей.

Самозанятым стать достаточно легко. Нужно зарегистрироваться в приложении «Мой налог» или в личном кабинете налогоплательщика «Налога на профессиональный доход» на официальном сайте налоговой службы www.nalog.ru, а также через любую кредитную организацию или банк, осуществляющие информационное взаимодействие с ФНС России.

Конкретный список видов деятельности для самозанятых не определен. Это может быть производство и продажа товаров собственного производства, а также оказание услуг. Например, перепродажа товаров уже не попадает под новый налоговый режим. Самозанятому лицу, желающему уплачивать НПД, нужно учитывать ограничения по видам деятельности, обозначенные статьей 4 закона № 422-ФЗ.

Плательщиком налога на профессиональный доход можно оформиться выполняя строительные и ремонтные работы, сдавая в аренду гараж или квартиру, проводя праздники или устраивая фотосессии, а также выполняя удаленную работу по интернету. Таксисты, домашние кондитеры, бухгалтеры и юридические консультанты, а также мастера маникюра могут ощутить серьезные плюсы, зарегистрировавшись в качестве самозанятых.

Самозанятым не нужно составлять налоговую отчетность - учёт доходов ведётся автоматически в мобильном приложении, нет необходимости закупать контрольно-кассовую технику - чек формируется в мобильном приложении «Мой налог». Кроме того, Отсутствует обязанность уплачивать фиксированные взносы на пенсионное и медицинское страхование. Стать самозанятыми могут и индивидуальные предприниматели, не закрывая ИП.

Еще один важный плюс - совмещение с основной работой по трудовому договору. Зарплата не учитывается при расчёте налога. Трудовой стаж по месту работы не прерывается.

И самое главное – выгодная налоговая ставка: 4 % - с доходов, полученных от физических лиц, 6 % - с доходов, полученных от юридических лиц и ИП. Налог, подлежащий уплате, начисляется автоматически в мобильном приложении.

Подробную информацию о порядке перехода и применения спецрежима можно найти на официальном сайте налоговой службы www.nalog.ru в разделе «Налог на профессиональный доход».

Коронавирус: разъяснения налогоплательщикам ЕНВД

Правительственными мерами поддержки бизнеса (при условии, что налогоплательщик числится в реестре МСП и отнесен к перечню отраслей, пострадавших от короновируса*) предусмотренпереноссроков уплатыЕНВД:

- за 1 квартал 2020 (на 6 месяцев)с 25.04.2020 на 25.10.2020;

- за 2 квартал 2020 (на 4 месяца) с 25.07.2020 на 25.11.2020.

Для всех налогоплательщиков ЕНВД перенесен срок представления декларации за 1 квартал 2020 года(на 3 месяца) с 20.04.2020 на 20.07.2020.ЕНВД – это специальный налоговый режим, который рассчитывается исходя из потенциально возможного, а не реально полученного дохода. Следовательно, и налоговая декларация должна заполняться с учетом возможного дохода. Наличие или отсутствие реального дохода не влияет на сумму ЕНВД.

Поэтому при приостановлении деятельности нужно либо исчислять и декларировать ЕНВД, либо сниматься с учета в качестве плательщика ЕНВД.

Подать заявление о снятии с учета как плательщика ЕНВД необходимов течение 5 рабочих дней с момента прекращения деятельности(заявления по форме ЕНВД-3 для ЮЛ и ЕНВД-4 для ИП).Госпошлина за снятие с учета не предусмотрена.

При исчислении срока подачи заявленияне учитываются «выходные» и «праздничные» дни, а также нерабочие (выходные) дни в связи с короновирусом с 30.03.2020 по 30.04.2020. Например, если деятельность была прекращена 26 марта, то заявление необходимо подать не позднее 08 мая 2020.

Заявление о снятии с учета в качестве плательщика ЕНВД можно направить почтовым отправлением с описью вложения, передать в электронной форме по телекоммуникационным каналам связи или оставить в специальном боксе возле здания налоговой инспекции.

При снятии с учета в качестве плательщика ЕНВД, налогоплательщик в автоматическом режиме перейдетна общую систему налогообложения, которая подразумевает ведение учета доходов и расходов, и уплату таких налогов как НДФЛ, НДС, налог на прибыль организаций, налог на имущество. При этом страховые взносы будут оплачиваться в прежнем размере.

При возобновлении предпринимательской деятельности и желании применять ЕНВД вновьв течение 5 днейнеобходимо подать заявление о постановке на учет в качестве плательщика ЕНВД по установленной форме (ЕНВД-1 для ЮЛ и ЕНВД-2 для ИП).

Если плательщик не встал на учет в качестве плательщика ЕНВД перед возобновлением деятельности он останется на общей системе налогообложения.Узнать более подробную информацию о реализованных мерах поддержки налогоплательщиков в период распространения коронавирусной инфекции, а также проверить входит ли Ваш бизнес в список пострадавших отраслей можно на официальном сайте ФНС России www.nalog.ru в разделе «Коронавирус: меры поддержкии бизнеса».В данном разделе публикуется вся оперативная оперативная информация. Кроме того, по мере утверждения Правительством РФ новых мер раздел будет наполняться.

* Постановление Правительства Российской Федерации от 2 апреля 2020 года №409 «О мерах по обеспечению устойчивого развития экономики»

Уважаемые налогоплательщики - заявите о своем праве

Уважаемые налогоплательщики - заявите о своем праве

на льготу по имущественным налогам!Межрайонная ИФНС России №14 по Краснодарскому краю напоминает, что физические лица, которые в 2019 году впервые приобрели статус льготной категории налогоплательщиков, имеют право получить установленные законодательством налоговые льготы.

Обращаем внимание, что в настоящее время для отдельных категорий граждан установлен беззаявительный порядок предоставления льгот. К ним относятся, в частности:

- пенсионеры;

- инвалидыI и II группы;

- лица, имеющие трех и более несовершеннолетних детей;

- владельцы хозпостроекплощадью объекта не более 50 кв. м.;

- предпенсионеры.

Это значит, что налоговый орган применяет льготы на основании сведений, полученных при информационном обмене с ПФР, Росреестром и региональными органами соцзащиты населения.

Важно отметить, что в связи с запланированным с 2019 года поэтапным повышением пенсионного возрастальготы по имущественным налогам впервые будут предоставляться предпенсионерам. Указанные лица имеют право на льготу по налогу на имущество физических лиц и земельному налогу, как и пенсионеры. А именно льгота предоставляется на один объектнедвижимости каждого вида (квартира, часть квартиры или комната; жилой дом или часть жилого дома; гараж или машино-место), если он не использовался в предпринимательской деятельности и вычет на один земельный участок, уменьшающий сумму исчисленного земельного налога на величину кадастровой стоимости 600 кв. м. площади.

Вместе с тем, с 2019 года прекращает применяться освобождение от уплаты налога предусмотренное ст. 361.1 НК РФ для владельцев транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных в реестре транспортных средств системы взимания платы «Платон».

Обращаем особое внимание граждан, имеющих статус льготной категории налогоплательщиков, но не поименованных выше.

Рекомендуем Вам заявить о своем праве на льготу до начала массового формирования налоговых уведомлений за 2019 год, то есть до 1 мая 2020 года.

С полным перечнем льгот, применяющихся на территории Краснодарского края, можно ознакомиться на официальном сайте ФНС России в разделе «Справочная информация о ставках и льготах по имущественным налогам».

МЕРЫ ПОДДЕРЖКИ ДЛЯ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

(по состоянию на 09.04.2020)ФНС России по поручениям Президента и Правительства Российской Федерации реализовала меры поддержки налогоплательщиков на время снижения деловой и потребительской активности на фоне распространения коронавирусной инфекции. Данные меры закреплены в Постановлении Правительства Российской Федерации от 2 апреля 2020 года №409 «О мерах по обеспечению устойчивого развития экономики» (далее – Постановление №409).

1. Приостановлены проверки.

Для всех налогоплательщиков приостанавливается до 31 мая включительно:

- вынесение решений о проведении выездных и повторных выездных налоговых проверок;

- приостановлены уже назначенные выездные и повторные выездные налоговые проверки;

- приостанавливается проверка расчета и уплаты налогов по сделкам между взаимозависимыми лицами;

- не проводятся или приостанавливаются проверки соблюдения валютного законодательства - кроме случаев, когда нарушения уже выявлены и если срок давности для привлечения к административной ответственности — до 01.06.2020.

- не составляются акты и решения налоговых органов в рамках выездных (повторных выездных) налоговых проверок;

- приостанавливается срок рассмотрения возражений на акты налоговых проверок.

Если налогоплательщик не представит документы или сведения по запросу налоговой инспекции, то к нему не будут применены санкции по статье 126 НК РФ. Эта мера действует для тех случаев, когда срок представления документов пришелся на период с 1 марта по 31 мая 2020 года.

2. Приостановлены меры взыскания в отношении всех ЮЛ и ИП.

До 1 мая 2020 года не будут применяться меры взыскания задолженности. Это значит, что организациям не будут направляться требования об уплате налогов, списывать задолженность, блокировать расходные операции по расчетному счету.Для приостановления мер взыскания налогоплательщикам не требуется дополнительно подавать заявления. Меры взыскания приостанавливаются до 1 мая 2020 года. Решения, принятые ранее, отозваны не будут.

3. Введен мораторий на возбуждение дел о банкротстве.

До 3 октября 2020 года введен мораторий на возбуждение дел о банкротстве в соответствии с Постановлением правительства РФ от 03.04.2020 №428.

4. Продлены сроки сдачи отчетности.

Вид отчетности

На сколько продлен срок представления

Налоговые декларации по НДС за 1 квартал 2020 года

до 15 мая 2020

Расчеты по страховым взносам за 1 квартал 2020 года

до 15 мая 2020

Отчетность, которая должна быть сдана с марта по май 2020 года:

- все налоговые декларации и расчеты по авансовым платежам (кроме НДС и расчетов по страховым взносам),

- расчеты сумм НДФЛ (форма 6-НДФЛ),

- налоговые расчеты о суммах выплаченных иностранным организациям доходов и удержанных налогов,

- бухгалтерская (финансовая) отчетность.

на 3 месяца

Финансовая информация, предоставляемая организациями финансового рынка (ОФР) о клиентах-иностранных налогоплательщиках за 2019 отчетный год и предыдущие отчетные годы

на 3 месяца

Заявления о проведении налогового мониторинга за 2021 год

на 3 месяца

Документы или информация по требованию, полученному с 1 марта до 31 мая 2020 года

по требованиям по НДС — срок продлен на 10 рабочих дней

по другим требованиям — срок продлен на 20 рабочих дней

ДОПОЛНИТЕЛЬНЫЕ МЕРЫ ПОДДЕРЖКИ ДЛЯ ЮЛ И ИП В НАИБОЛЕЕ ПОСТРАДАВШИХ ОТРАСЛЯХ

Есть отрасли, которые в период распространения коронавирусной инфекции больше всего пострадали от ограничений и снижения деловой активности. Перечень таких отраслей утверждается Правительством РФ в соответствии с п.1 Постановления №409 (далее – Перечень пострадавших отраслей).

В этих отраслях предусмотрены дополнительные меры поддержки.

1. Перенесены сроки уплаты налогов(для организаций, включенных в Перечень пострадавших отраслей и включенных по состоянию на 01.03.2020 в Единый реестр субъектов малого и среднего бизнеса)

Вид налога

На сколько продлен срок уплаты

Налог на прибыль, УСН, ЕСХН за 2019 год

на 6 месяцев

Налоги (авансовые платежи по налогам) за март и 1 квартал 2020 года

Исключения: НДС, НПД, НДФЛ, уплачиваемые через налогового агента. Для них срок не переносится

на 6 месяцев

Налог по патентной системе налогообложения, срок уплаты которого приходится на 2 квартал 2020 года

на 4 месяца

Налог (авансовый платеж по налогу) за апрель-июнь, полугодие (2 квартал) 2020 года.

Исключения: НДС и НДФЛ, уплачиваемые через налогового агента. Для них срок не переноситсяна 4 месяца

НДФЛ для ИП за 2019 год со сроком уплаты до 15 июля 2020 года

на 3 месяца

Авансовый платеж

по транспортному налогу, налогу на имущество организаций и земельному налогу за 1 квартал 2020 годадо 30 октября 2020

Авансовый платеж

по транспортному налогу, налогу на имущество организаций и земельному налогу за 2 квартал 2020 годадо 30 декабря 2020

2. Перенесены сроки уплаты страховых взносов для микропредприятий(для организаций, включенных в Перечень пострадавших отраслей и включенных по состоянию на 01.03.2020 в Единый реестр субъектов малого и среднего бизнеса)

Вид взносов

На сколько переносится срок уплаты взносов

Страховые взносы за март—май 2020 года

на 6 месяцев

Страховые взносы за июнь—июль 2020 года

на 4 месяца

Страховые взносы, исчисленные с суммы дохода ИП, превышающей 300 000 рублей, подлежащие уплате не позднее 1 июля 2020 года

на 4 месяца

3. Дополнительные основания отсрочки (рассрочки) платежей (для организаций, включенных в Перечень пострадавших отраслей, деятельность которых определяется на основании ОКВЭД по состоянию на 01.03.2020 года в ЕГРЮЛ и ЕГРИП).

Отсрочка или рассрочка по уплате налога — это изменение срока уплаты налога по заявлению налогоплательщика. Если есть основания для отсрочки или рассрочки, нужно подать заявление вместе с подтверждающими документами в налоговый орган по месту нахождения или учета.

Отсрочку или рассрочку можно получить по платежамсо сроками уплаты в 2020 году(кроме налогов, уплачиваемых налоговыми агентами, страховых взносов на накопительную часть трудовой пенсии, НДПИ и акцизов).

Чтобы получить отсрочку или рассрочку, нужно вести деятельность в наиболее пострадавших отраслях. При этом должно выполняться хотя бы одно из следующих условий:

1. Снижение доходов, доходов от реализации или доходов от операций по нулевой ставке НДС более чем на 10%.

2. Получение убытка по данным налоговых деклараций по налогу на прибыль за отчетные периоды 2020 года при условии, что за 2019 год убыток отсутствовал.

Правила предоставления отсрочки (рассрочки) по уплате налогов, авансовых платежей по налогам и страховых взносов утверждены Постановлением №409.

ПРОДЛЕНЫ СРОКИ УПЛАТЫ НАЛОГОВ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ КРАСНОДАРСКОГО КРАЯ

В соответствии с Постановлением Главы Администрации (Губернатора) Краснодарского края от 08.04.2020 №202 (далее – Постановление главы администрации (губернатора) Краснодарского края)утверждены следующие меры поддержки.

· для организаций, включенных по состоянию на 01.03.2020 в Единый реестр субъектов малого и среднего предпринимательства, осуществляющих деятельность по состоянию на 01.03.2020 в соответствии с перечнем ОКВЭД согласно приложению 1 к Постановлению главы администрации (губернатора) Краснодарского края.

· для ЮЛ и ИП, у которых предельные значения дохода за 2019 год превышает 2 млрд рублей и (или) среднесписочная численность работников за предшествующий календарный год превышает 250 человек и осуществляющих по состоянию на 01.03.2020 года один из основных видов экономической деятельности, согласно приложению № 2 к Постановлению главы администрации (губернатора) Краснодарского края.

· дляЮЛ и ИП, предоставивших отсрочку по уплате арендной платы по договорам аренды объектов недвижимого имущества, являющихся собственниками объектов, прописанных в п.5 Постановления главы администрации (губернатора) Краснодарского края.

Продлены сроки уплаты налогов

Вид налога

Срок уплаты

За 2019 год:

Налог на имущество организаций

15.10.2020

УСН

15.10.2020

За 1 квартал 2020 года:

Налог на имущество организаций

15.11.2020

Транспортный налог организаций

15.11.2020

Земельный налог организаций

15.11.2020

УСН

15.11.2020

ЕНВД

15.11.2020

Патент

(если срок уплаты приходится на 2 квартал 2020)

15.11.2020

Узнать более подробную информацию о реализованных мерах поддержки налогоплательщиков в период распространения коронавирусной инфекции, а также проверить входит ли Ваш бизнес в список пострадавших отраслей можно на официальном сайте ФНС России www.nalog.ru в разделе «Коронавирус: меры поддержкии бизнеса».

В данном разделе публикуется вся оперативная оперативная информация. Кроме того, по мере утверждения Правительством РФ новых мер раздел будет наполняться.

Необходимую информацию также можно получить по телефону горячей линии ФНС России 8-800-222-22-22.

Использование печатей юридическими лицами.

Уважаемые налогоплательщики!С 7 апреля 2015 г. вступил в силу Федеральный закон от 06.04.2015 N 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ», который установил, что общества с ограниченной ответственностью и акционерные общества вправе иметь печать, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации. Сведения о наличии печати должны содержаться в уставе общества (п. 5 ст. 2 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»).

Таким образом, с 7 апреля 2015 общества с ограниченной ответственностью и акционерные общества вправе, но не обязаны иметь печать.

Федеральная налоговая служба информирует.

В соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года не применяется.

Организации и индивидуальные предприниматели,применявшие ЕНВД, могут перейти на следующие режимы налогообложения:

1) на упрощённую систему налогообложения.

2) индивидуальные предприниматели, привлекающие при осуществлении своей деятельности не более 15 работников, могут перейти на патентную систему налогообложения;

3) индивидуальные предприниматели, не имеющиенаемных работников, могут перейти на применение налога на профессиональный доход.

Организации и индивидуальные предприниматели при применении указанных режимов освобождаются от уплаты тех же налогов, что и при ЕНВД (налог на прибыль организаций (НДФЛ), налог на добавленную стоимость, налог на имущество организаций (физических лиц).

Информация о существующих режимах налогообложения размещена на сайте ФНС России (www.nalog.ru)

Уважаемые налогоплательщики!

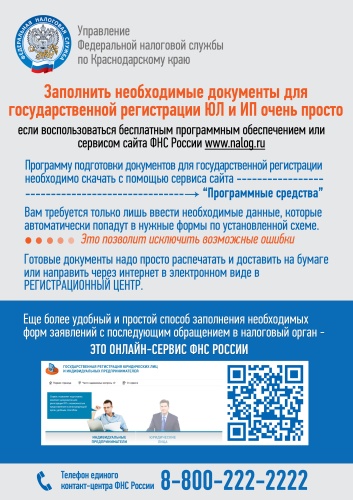

Уважаемые налогоплательщики!Предлагаем вам перейти на систему представления документовна государственную регистрацию юридических лиц и индивидуальных предпринимателей в ЭЛЕКТРОННОМ ВИДЕ

В настоящее время самым удобным и распространенным видом представления документов на регистрацию юридического лица или физического лица в качестве индивидуального предпринимателя в налоговые органы является электронный способ.

Порядок направления в регистрирующий орган при государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств и физических лиц в качестве индивидуальных предпринимателей электронных документов с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг, утвержден приказом ФНС России от 12 августа 2011 года N ЯК-7-6/489@.

В настоящее время заявитель может направить в регистрирующий орган необходимые для государственной регистрации документы, используя сервисы на официальном сайте ФНС Россииwww.nalog.ru, через единый портал государственных и муниципальных услуг www.gosuslugi.ru в форме электронных документов, подписанных усиленной квалифицированной электронной подписью (УКЭП), а также воспользовавшись Личным кабинетом налогоплательщика.

Услуги по представлению документов в регистрирующий орган для государственной регистрации юридических лиц и индивидуальных предпринимателей в электронном виде оказывают также нотариусы и многофункциональные центры Краснодарского края (МФЦ).

В случае представления документов на государственную регистрацию в электронном виде государственная пошлина не оплачивается.

Электронные документы, адресованные заявителю, направляются по адресу электронной почты, указанному при направлении электронных документов в регистрирующий орган.

Направление документов в электронном виде через официальный сайт ФНС России, Единый портал Госуслуг или МФЦ освобождает компанию или индивидуального предпринимателя от затрат на услуги нотариуса и значительно экономит время на оформление документов, посещение регистрирующего органа.

На какую систему налогообложения перейти?

С 01 января 2020 года отменяется специальный налоговый режим ЕНВД.

Федеральная налоговая служба информирует.

В соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года не применяется.

Организации и индивидуальные предприниматели,применявшие ЕНВД, могут перейти на следующие режимы налогообложения:

1) на упрощённую систему налогообложения.

2) индивидуальные предприниматели, привлекающие при осуществлении своей деятельности не более 15 работников, могут перейти на патентную систему налогообложения;

3) индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход.

Организации и индивидуальные предприниматели при применении указанных режимов освобождаются от уплаты тех же налогов, что и при ЕНВД (налог на прибыль организаций (НДФЛ), налог на добавленную стоимость, налог на имущество организаций (физических лиц).

Информация о существующих режимах налогообложения размещена на сайте ФНС России (www.nalog.ru)

Памятка

о негативных последствиях неформальной занятости и получения «серой» заработной платы.Сложившаяся ситуация с неформальной занятостью и получением «серой» заработной платы является одной из самых актуальных и злободневных проблем в настоящее время. Чтобы сэкономить на налогах, многие работодатели «прячут» часть зарплаты своих наемных работников от официального оформления. Однако граждане должны помнить, что за такие махинации работодателей, обязанность по уплате налога на доходы физических лиц лежит на них самих.

Занятость с устной договоренностью о размере заработной платы приводит к негативным последствиям и, соглашаясь на нее, работник дает возможность работодателю:- не производить отчисления из зарплаты работника в пенсионный фонд, а это – отсутствие заслуженного пенсионного обеспечения и мизерные пенсии по старости;

- не производить отчисления из зарплаты работника в фонд медицинского страхования, а это – отсутствие возможности получить бесплатное медицинское обслуживание;

- не производить отчисления из зарплаты работника в фонд социального страхования, а это – неоплаченные: лист нетрудоспособности, отпуск по беременности и родам, отпуск по уходу за ребенком до достижении им 3-х летнего возраста, сумма полагающегося ежемесячного ущерба в случае трудового увечья или профзаболевания, а также единовременного пособия (в том числе в случае смерти работника);

- не удерживать из заработной платы конкретного работника налог на доходы физических лиц, а это – отсутствие возможности получить предусмотренные законодательством социальные, стандартные и имущественные вычеты.

Также получение «серой» заработной платы влечет за собой: отказ в получении банковского кредита, отказ в выдаче визы, угрозу привлечения к ответственности за незадекларированные доходы, отсутствие оснований для обращения в суд за защитой трудовых прав.

Необходимо помнить, работник, получивший доход, с которого не уплачен налог, должен САМОСТОЯТЕЛЬНО задекларировать его в установленные законодательством о налогах и сборах сроки– 30 апреля года, следующего за истекшим годом получения доходов, а так же уплатить положенную сумму в бюджет– не позднее 15 июля. Непредставление декларации и несвоевременная уплата сумм налога влечет за собою ответственность, ведь по ст. 228 НК РФ, за уплату НДФЛ отвечают сами физические лица, если обязанность налогового агента не была исполнена. А в соответствии со ст. 119 НК РФ гражданину грозит штраф в размере 5% от суммы неуплаченного налога за каждый просроченный месяц (до 30% от полной суммы, не менее 1000 руб.), а если нарушение было повторным или особо крупным по размерам, ответственность может быть уголовной: штраф от 100 тыс. руб. до лишения свободы сроком до 3 лет (ст. 199 УКРФ).В случае отказа работодателя от оформления трудовых отношений и иных нарушений трудового законодательства, вы можете обратиться в налоговую или трудовую инспекции, а так же в Прокуратуру.

1 июля – срок уплаты страховых взносов с суммы дохода, превышающего 300 000 рублей

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает, что индивидуальные предприниматели, главы и члены крестьянских (фермерских) хозяйств, адвокаты, нотариусы, арбитражные управляющие, занимающиеся частной практикой оценщики, патентные поверенные, медиаторы должны уплачивать страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование «за себя» в фиксированном размере.

В 2019 году годовую сумму взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование предприниматели платят по своему усмотрению – либо единовременно, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие), до 31 декабря.

Для пенсионных взносов, которые начислены с дохода свыше 300 000 руб., полученного в 2018 году, установлен срок - не позднее 1 июля 2019 года. Не уплачивать 1% от суммы дохода, превышающего 300 000 руб., вправе только главы крестьянского (фермерского) хозяйства за себя и за членов хозяйства. Предельная сумма страховых взносов, которая может быть уплачена на обязательное пенсионное страхование за 2018 год, составляет 212 360 рублей.

При заполнении документов на уплату страховых взносов необходимо обращать внимание на правильность указания реквизитов.

Информация о реквизитах, необходимых для заполнения платежных документов, размещена на информационных стендах в инспекции, а также на официальном сайте Федеральной налоговой службы в разделе «Реквизиты для заполнения отчетности и расчетных документов».

Наименование платежа:

– страховые взносы на обязательное пенсионное страхование, КБК 18210202140061110160;

– страховые взносы на обязательное медицинское страхование, КБК 18210202103081013160.

Заполнить платежные документы на перечисление страховых взносов можно через сервис «Заплати налоги», размещенный на сайте ФНС России.

О передаче кассового чека в электронном виде

Как нужно трактовать оговорку «при наличии технической возможности» при передаче кассового чека в электронном виде или на мобильный номер? Считается ли отсутствием технической возможности случай, когда не доработано программное обеспечение?

В соответствии с п. 2 ст. 1.2 Закона № 54-ФЗ при осуществлении расчета пользователь обязан выдать кассовый чек (БСО) на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек (БСО) в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты), если иное не установлено данным законом.

Указанные положения следует понимать как право пользователя не направлять покупателю (клиенту) кассовый чек (БСО) на адрес электронной почты, если данная модель кассового аппарата не поддерживает функционал отправки чека на e-mail. То есть

уровень доработки программного обеспечения здесь ни при чем, так как не оказывает никакого влияния на функционал онлайн-кассы, заложенный производителем.

Межрайонная ИФНС России №14 по Краснодарскому краю

Кого могут освободить от применения онлайн-касс

Межрайонная ИФНС России №14 по Краснодарскому краю информирует налогоплательщиков, что Государственной Думой 23.05.2019 в 3-м чтении был принят проект Федерального закона «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

Данный законопроект предусматривает возможность освобождения от обязательного применения ККТ следующими организации и учреждениями:

- товарищества собственников недвижимости (в том числе товарищества собственников жилья, садоводческие и огороднические некоммерческие товарищества), жилищные жилищно-строительные кооперативы и иные специализированные потребительские кооперативы при оказании услуг своим членам в рамках уставной деятельности указанных товариществ и кооперативов, а также при приеме платы за жилое помещение и коммунальные услуги;

- образовательные организации при оказании услуг населению в сфере образования;

- физкультурно-спортивные организации при оказании услуг населению в сфере физической культуры и спорта;

- дома и дворцы культуры, дома народного творчества, клубы, центры культурного развития, этнокультурные центры, центры культуры и досуга, дома фольклора, дома ремесел, дома досуга, культурно-досуговые и культурно-спортивные центры при оказании услуг населению в области культуры.

При этом предполагается, что освобождение указанных субъектов от применения ККТ не будет распространяться на расчеты, осуществляемые наличными деньгами, а также расчеты с предъявлением электронного средства платежа при условии непосредственного взаимодействия покупателя (клиента) с пользователем.

Законопроектом также предусматривается предоставление отсрочки обязательного применения ККТ до 1 июля 2021 года для индивидуальных предпринимателей, не имеющих работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг.

Инспекция обращает внимание предпринимателей, что данный законопроект не предусматривает отсрочку применения онлайн-касс для индивидуальных предпринимателей при перепродаже товаров.

С полным текстом законопроекта № 682709-7, можно ознакомится на официальном сайте Государственной думы.

Электронные сервисы ФНС России помогут в планировании семейного бюджета

На сайте Федеральной налоговой службы уже не первый год функционируют интерактивные сервисы по расчету имущественных налогов физических лиц, которые позволяют гражданам предварительно рассчитать суммы налогов.

Так, с помощью сервиса «Налоговый калькулятор - Расчет транспортного налога» можно рассчитать сумму транспортного налога с учетом региональных налоговых ставок, льгот и типа транспортного средства - необходимо лишь выбрать соответствующие параметры. Основные реквизиты для расчета транспортного налога - год и количество месяцев владения транспортным средством, вид транспортного средства. Далее вводятся параметры для расчета транспортного налога: мощность транспортного средства (мощность двигателя в лошадиных силах) и наличие льготы.

Для предварительного расчета налога на имущество физических лиц и земельного налога можно воспользоваться сервисом «Калькулятор земельного налога и налога на имущество физических лиц». Пользователю необходимо ввести кадастровый номер объекта недвижимости. Остальные сведения, необходимые для расчета налога, заполняются автоматически по данным Росреестра: площадь, кадастровая стоимость, вид объекта. В случае отсутствия кадастрового номера объекта недвижимости можно ввести кадастровую стоимость и площадь объекта вручную.

Информацию о налоговых ставках и льготах по конкретному муниципальному образованию можно получить в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Кроме того, с 2019 года физические лица могут уплачивать налог на имущество, транспортный и земельный налоги досрочно при помощи единого налогового платежа. Этот платеж максимально упрощает гражданам уплату имущественных налогов и минимизирует вероятность ошибки при осуществлении платежа. При наступлении срока уплаты имущественных налогов инспекция сама проведет зачет такого платежа. В первую очередь суммы будут зачтены в счет погашения недоимок и (или) задолженностей по соответствующим пеням и процентам по налогам при наличии таковых.Уплатить единый платеж может не только сам налогоплательщик, но и иное лицо за него. Однако последнее не вправе требовать возврата денежных средств - только сам налогоплательщик имеет на это право.

Сформировать платежный документ на уплату единого налогового платежа можно с помощью электронных сервисов сайта nalog.ru «Личный кабинет налогоплательщика для физических лиц», «Уплата налогов, страховых взносов физических лиц налогов, страховых взносов физических лиц», «Уплата налогов за третьих лиц», «Заполнение платежного поручения».

В настоящее время налоговыми инспекциями области проводится активная подготовка к массовому исчислению физическим лицам имущественных налогов за 2018 год.

Массовая печать и рассылка налоговых уведомлений налогоплательщикам запланирована на август текущего года. Имущественные налоги за 2018 год необходимо уплатить не позднее 2 декабря 2019 года.

Сформирован проект перечня объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации, в отношении которых налоговая база определяется как кадастровая стоимость на 2019 год

Критинин Иван Викторович

Глава Кирпильского Сельского Поселения Усть-Лабинского Района

Полезные ссылки